Effecten indexatie

Inleiding

Een verhoging van de opgebouwde pensioenen is goed nieuws voor iedereen bij BPZ. Iedereen krijgt er pensioen bij. Jong en oud, actieve en gewezen deelnemers en ook de gepensioneerden en de arbeidsongeschikten. Bij elk besluit kijken we naar de gevolgen voor alle deelnemers. Is het besluit eerlijk voor iedereen? Dat hebben we ook cijfermatig gedaan. Want het effect van indexatie verschilt per generatie.

Zonder de algemene maatregel van bestuur die tijdelijk van kracht is, zou BPZ maar heel beperkt mogen indexeren op basis van de dekkingsgraad. Minder dan 0,7% zou het dan zijn geweest. Omdat de inflatie in de afgelopen paar jaren fors is geweest willen we graag meer geven, mits dit verantwoord en evenwichtig is over de generaties. Onderstaand gaan in op het effect van de 3%-indexatie die wij per 1 januari 2024 willen geven.

Cijfermatige beoordeling

Voor de indexaties per 1 juli 2022 en 1 januari 2023 hebben we de effecten beoordeeld op basis van de zogenoemde ‘haalbaarheidstoets-methodiek’. Dit is een standaardmethode die we ook jaarlijks gebruiken voor de haalbaarheidstoets. We lieten toen twee uitkomsten zien: het verwachte (mediane resultaat) en het slecht weer resultaat. Dit op basis van een grafiek met twee lijnen, namelijk wel of niet indexeren. Op deze manier werd de impact van de indexatie voor iedere leeftijd zichtbaar. Simpel gesteld is het voor ouderen namelijk beter om direct zo veel mogelijk te indexeren, en voor jongeren is het beter om later te indexeren. Wij zagen toen dat de effecten bij BPZ meevallen en evenwichtig zijn voor jong en oud. Belangrijkste reden daarvoor is dat BPZ nog maar sinds 2015 bestaat en de opgebouwde pensioenen van jong en oud daardoor nog maar weinig verschillen. De impact van een extra indexatie is dan beperkt.

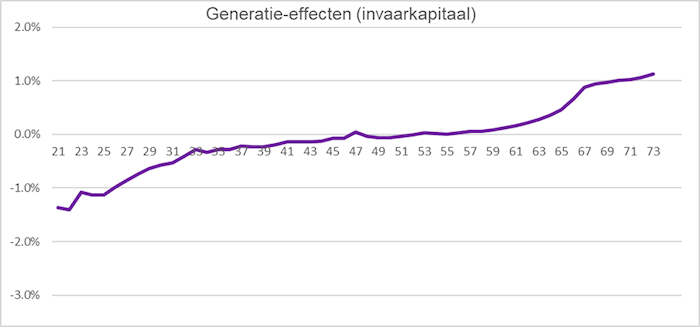

Omdat de zogenoemde haalbaarheidstoets-methodiek waarschijnlijk ook dit keer weinig verschillen tussen leeftijden zal laten zien, hebben we een andere methodiek toegepast. Namelijk een methodiek die laat zien hoeveel ‘minder’ of ‘meer’ een indexatie nu, straks betekent voor de pensioenuitkomst bij het zogenoemde invaren. Sociale partners zijn in een vergevorderd stadium voor de nieuwe pensioenregeling onder de nieuwe pensioenwet. Het voornemen is om per 1 januari 2026 alle opgebouwde pensioenaanspraken en -rechten om te zetten naar de nieuwe pensioenregeling onder het nieuwe stelsel. Per 1 januari 2026 worden er dan eerst enkele (wettelijke) noodzakelijke reserves van de dekkingsgraad afgescheiden en daarna wordt het restant van de dekkingsgraad verdeeld onder alle (gewezen) deelnemers en pensioengerechtigden. De 3%-indexatie die nu wordt verleend als indexatie, kan dan straks niet meer over iedereen verdeeld worden. Het verschil daartussen is in onderstaande grafiek inzichtelijk gemaakt.

Als we verhogen wordt het vermogen dat wij beheren, herverdeeld ten gunste van de ouderen. Door nu te verhogen, krijgen de 50-minners naar verwachting in de toekomst iets minder, omdat we het geld daarvoor nu al voor een klein deel uitgeven. Het verschil is echter heel klein. De 50-minners krijgen vanzelfsprekend ook de verhoging van 3%.

Al met al heeft het bestuur de belangen van alle leeftijdsgroepen en de verschillende soorten deelnemers afgewogen. Het bestuur vindt het verantwoord en evenwichtig om voor iedereen de pensioenen per 1 januari 2024 te verhogen met 3%.

Effecten indexatie 2023

Een (tussentijdse) verhoging van de opgebouwde pensioenen is goed nieuws voor iedereen bij BPZ. Iedereen krijgt er pensioen bij. Jong en oud, actieve en gewezen deelnemers en ook de gepensioneerden. Bij elk besluit kijken we naar de gevolgen voor alle deelnemers. Is het besluit eerlijk voor iedereen? Dat hebben we nu ook cijfermatig gedaan. Want het effect van indexatie verschilt per generatie. We hebben de effecten beoordeeld op basis van de haalbaarheidstoetsmethodiek. Dit is een standaardmethode die we ook jaarlijks gebruiken voor de haalbaarheidstoets. We tonen twee uitkomsten: het verwachte (mediane resultaat) en het slecht weer resultaat. Dit doen we voor beide in een grafiek met twee lijnen, namelijk wel of niet indexeren. Op deze manier wordt de impact van de indexatie voor iedere leeftijd zichtbaar. Simpel gesteld is het voor ouderen namelijk beter om direct zo veel mogelijk te indexeren, en voor jongeren beter om later te indexeren. Wij laten zien dat de effecten bij BPZ meevallen en evenwichtig zijn voor jong en oud.

Algemene effecten van de indexatie

Er zijn twee algemene effecten van deze extra indexatie:

- Tot het moment van de overgang naar het vernieuwde pensioenstelsel zal er iets meer worden uitgekeerd. Daardoor wordt het totale beschikbare pensioenvermogen (iets) lager. Dat is gunstig voor de mensen met een uitkering en daarmee tegelijk minder gunstig voor de (gewezen) deelnemers. Het gaat bij BPZ echter om een beperkt bedrag omdat wij nog een jong fonds zijn met weinig pensioengerechtigden. Ter indicatie, het totaal van de uitkeringen in 2021 was 2,3 miljoen euro op een vermogen van 711 miljoen euro eind 2021. Weliswaar lopen de uitkeringen in de komende jaren op, maar op het totaal vermogen blijft de impact van een indexatie op de uitkeringen nog beperkt.

- De verhouding tussen het opgebouwde pensioen en de pensioenrechten op het moment van de overgang naar het vernieuwde pensioenstelsel verandert. Dat komt doordat de verhoging geen gevolgen heeft voor de pensioenopbouw tussen 1 juli 2022 (datum van de verhoging) en 1 januari 2025 (beoogde datum overgang naar het vernieuwde pensioenstelsel). Daardoor neemt het aandeel van de mensen met een uitkering in het te verdelen pensioenvermogen toe. Terwijl het aandeel van de deelnemers die nog pensioen opbouwen, afneemt. Ook hiervoor geldt dat de impact hiervan bij BPZ heel beperkt is omdat de uitkeringen nog laag zijn door het jonge karakter van het fonds. Daarbij geldt ook dat de premie-inkomsten de pensioenuitkeringen ver overstijgen. In 2021 was het totaal van de premies 88 miljoen euro terwijl de uitkeringen slechts 2,3 miljoen euro waren

De uiteindelijke effecten hangen uiteraard ook sterk af van de economische ontwikkelingen tot het moment waarop we overgaan naar het vernieuwde stelsel.

Effecten voor verschillende leeftijden

Het effect van de verhoging van de pensioenen per 1 juli 2022 verschilt afhankelijk van de leeftijd (en de pensioenopbouw) van de deelnemer. Algemeen geldt het volgende. Hoe ouder de deelnemer (en hoe groter het opgebouwde pensioen), hoe positiever het effect. Hoe jonger de deelnemer (en hoe kleiner het opgebouwde pensioen), hoe negatiever het effect. Bij het verdelen van het beschikbare vermogen onder de deelnemers vindt er zo een verschuiving plaats van jongeren naar ouderen.

Onderstaand wordt het effect van de verhoging per 1 juli 2022 alsook de verhoging per 1 januari 2023 weergegeven per leeftijd.

Grafieken effect van de tussentijdse verhoging per 1 juli 2022

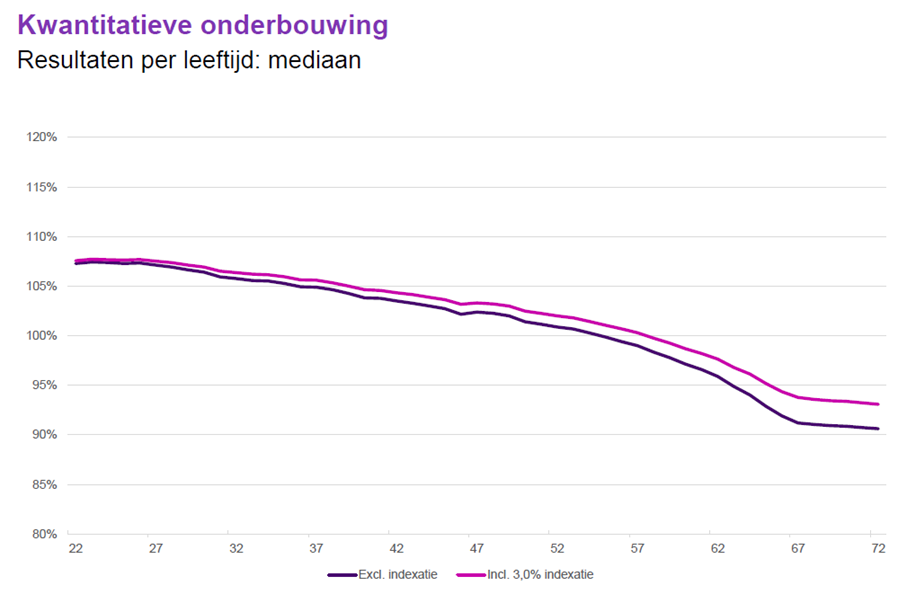

Dit scenario laat een mediaan economisch scenario zien (50% van de scenario’s liggen hier dus onder, en 50% van de scenario’s liggen hier boven). Uit deze grafiek blijkt dat het voor de jongeren niet uitmaakt en dat de ouderen of pensioengerechtigden profiteren van de verhoging.

Dit scenario laat een ongunstig economisch scenario ofwel slecht weer scenario zien. Het pensioen dat iemand naar verwachting krijgt als het lange tijd flink tegenzit is bij jongeren flink lager dan het pensioen in een mediaan scenario. Jongeren hebben in dit scenario immers te maken met veel jaren slecht weer. Wie ouder is, heeft al een groot deel van het pensioen opgebouwd en wordt minder geraakt door slecht weer in de toekomst. In deze grafiek is te zien dat het voor de jongeren ook niet uitmaakt of de pensioenen in 2022 verhoogd worden of niet. De verhoging nu weegt dan helaas niet op tegen het effect van veel jaren slecht weer. Bij de gepensioneerden maakt het wel uit.

Het ‘mooi weer’-scenario is minder belangrijk voor de keuze of we de pensioenen wel of niet verhogen. Bij 'mooi weer' gaat iedereen erop vooruit.

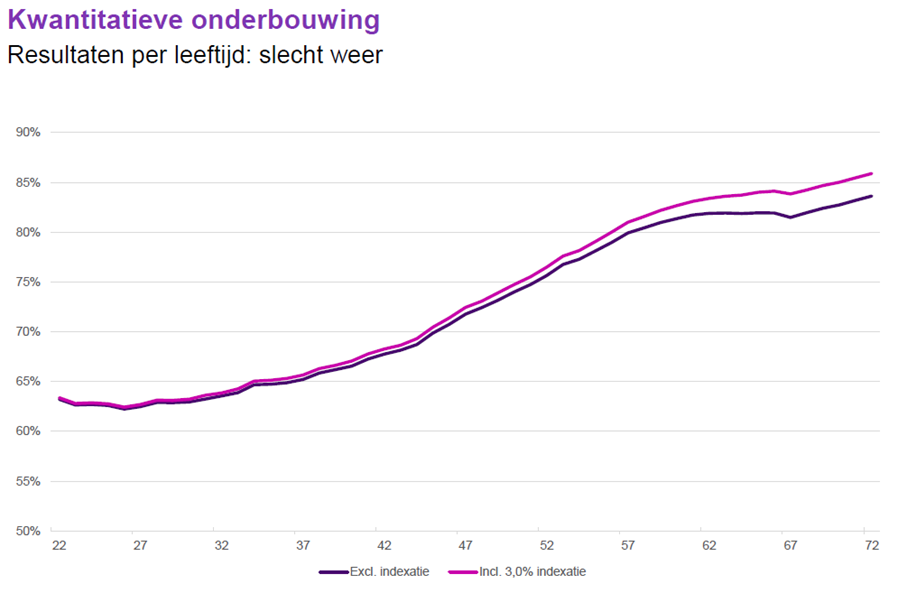

Grafieken effect van de verhoging per 1 januari 2023

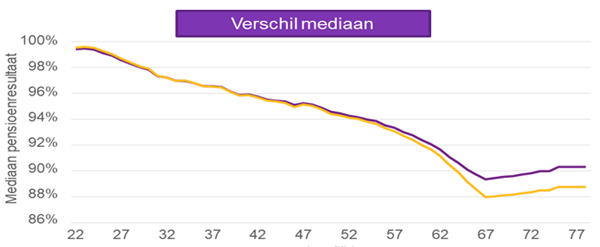

De onderstaande grafiek toont het effect van de verhoging per 1 januari 2023 op de pensioenuitkeringen en de vermogens op het moment van overgang naar het vernieuwde stelsel. In de grafiek zijn de effecten afgezet tegen de leeftijd. Dit is een verwachting op basis van wat we nu weten. Het precieze effect is afhankelijk van de economische ontwikkelingen tot het moment waarop we overgaan naar het vernieuwde pensioenstelsel.

Dit scenario laat een mediaan economisch scenario zien (50% van de scenario’s liggen hier dus onder, en 50% van de scenario’s liggen hier boven). Uit deze grafiek blijkt dat het voor de jongeren weinig uitmaakt en dat de ouderen of pensioengerechtigden profiteren van de verhoging.

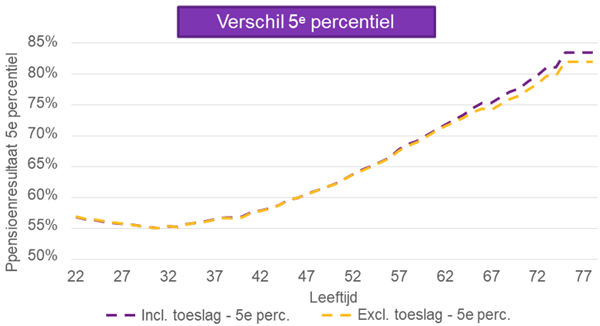

Bovenstaand scenario laat een ongunstig economisch scenario ofwel 'slecht weer'-scenario zien. Het pensioen dat iemand naar verwachting krijgt als het lange tijd flink tegenzit is bij jongeren flink lager dan het pensioen in een mediaan scenario. Jongeren hebben in dit scenario immers te maken met veel jaren slecht weer. Wie ouder is, heeft al een groot deel van het pensioen opgebouwd en wordt minder geraakt door slecht weer in de toekomst. In deze grafiek is te zien dat het voor de jongeren weinig uitmaakt of de pensioenen verhoogd worden of niet. De verhoging nu weegt dan helaas niet op tegen het effect van veel jaren slecht weer. Bij ouderen en gepensioneerden maakt het wel uit.

De effecten zijn per 1 januari 2023 iets groter dan per 1 juli 2022. Dit komt door de iets hogere toeslag (3% versus 2,5%), de hogere startdekkingsgraad waarmee gerekend wordt en doordat er nu met andere DNB scenario’s gerekend moet worden. De DNB-scenario’s worden namelijk ieder kwartaal aangepast.

Het ‘mooi weer’-scenario is minder belangrijk voor de keuze of we de pensioenen wel of niet verhogen. Bij 'mooi weer' gaat iedereen erop vooruit.